Все о бюджетном ремонте - Расходы на ремонт и обслуживание объектов основных

Отражение в учете расходов на ремонт и дооборудование основных средств

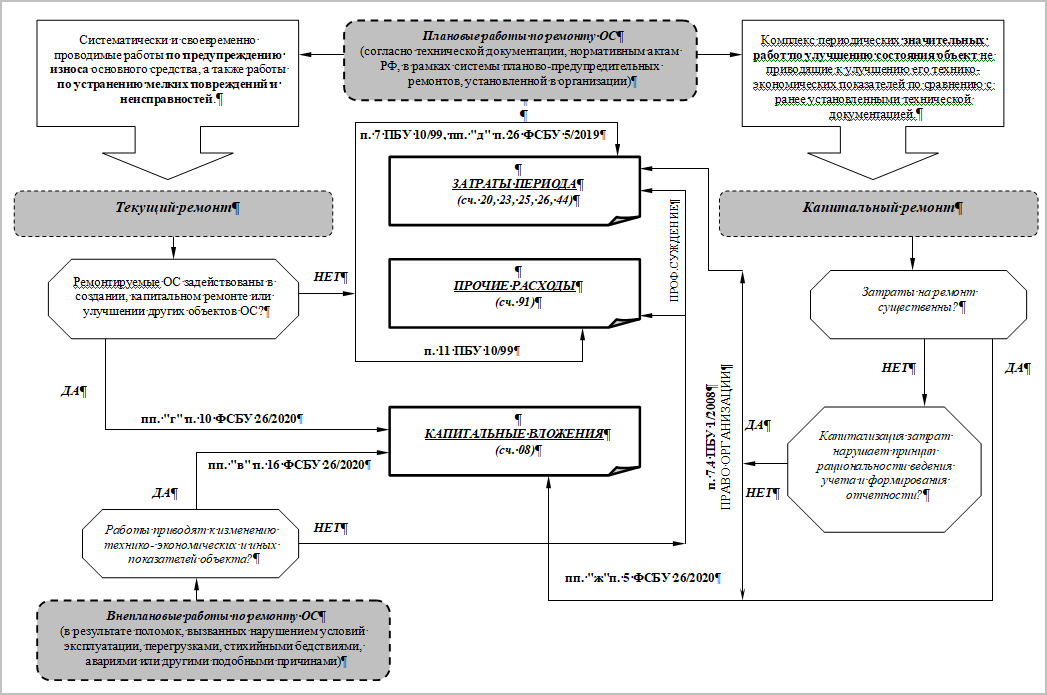

При этом, если в результате работ по капремонту меняется цена объекта либо возводится новое ОС, затраты надо учесть по подстатье КОСГУ. Выбор КВР зависит от типа ремонта. Вид ремонта нужно определить в договоре. Если этого не сделать и неверно учесть расходы, то их могут признать нецелевыми. К тому же неверный выбор кода может привести к искажению показателей бухучета и отчетности, за что могут привлечь к ответственности. Если ремонт делают из материалов учреждения-заказчика, то их покупку отражают на одной из подстатей КОСГУ: , или

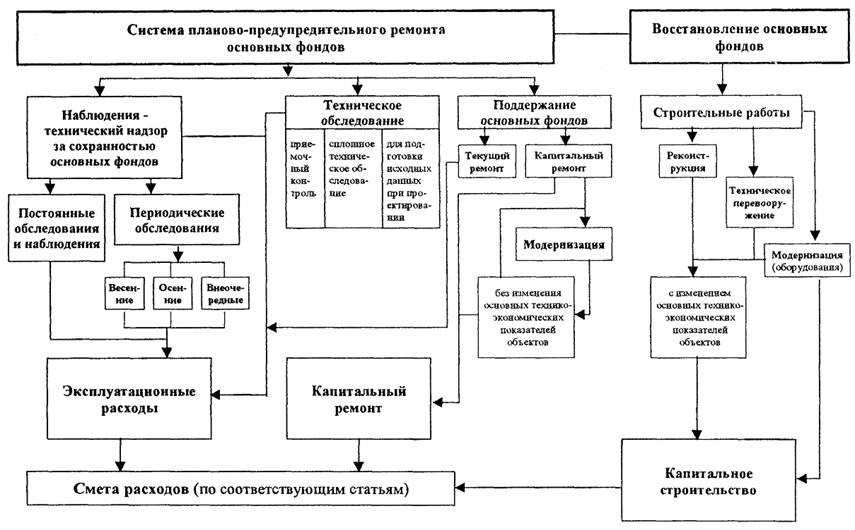

Отражение расходов на ремонт, модернизацию, дооборудование в бухгалтерском учете бюджетных организаций. Каждое учреждение имеет на своем балансе в составе нефинансовых активов основные средства. В процессе эксплуатации основные средства изнашиваются, для поддержания их в рабочем состоянии проводят ремонты. От вида работ зависит отражение операций в бухгалтерском и налоговом учете: затраты на текущий, средний и капитальный ремонт основных средств учитывают в составе текущих расходов учреждения, а затраты на модернизацию, реконструкцию относят на увеличение первоначальной стоимости объектов основных средств. В зависимости от того, проводились ремонт или модернизации, исчисляют налог на прибыль при условии, что работы проводились за счет средств, полученных от предпринимательской деятельности и целевое использование бюджетных средств, так как расходы по модернизации и ремонту отражаются по разным кодам КОСГУ.

Финансирование Труд и оплата труда Новая система оплаты труда Локальные нормативные акты Обратная связь Здесь Вы можете задать интересующий вопрос и отправить его нам. Советник советник государственной гражданской службы Российской Федерации 3-го класса На какую статью классификации операций сектора государственного управления следует отнести расходы по проведению испытаний и измерений электротехнического оборудования, а также его экспертное обследование и техническое освидетельствование? В противном случае, если указанные услуги приобретаются в целях добровольного диагностирования работоспособности оборудования для определения необходимости ремонта, определения ресурса работоспособности, списания и т. Советник Отдела методологии бюджетного учета, отчетности и бюджетной политики Минфина России Просим дать разъяснение по вопросам применения экономической классификации расходов бюджетов Российской Федерации при отражении кассовых расходов на: - оформление технических условий для установки приборов учета расхода холодной и горячей воды, электросчетчи ков; - проведение плановых поверок технического состояния приборов учета расхода холодной и горячей воды, электро счетчиков; - приобретение сверл для электродрелей.